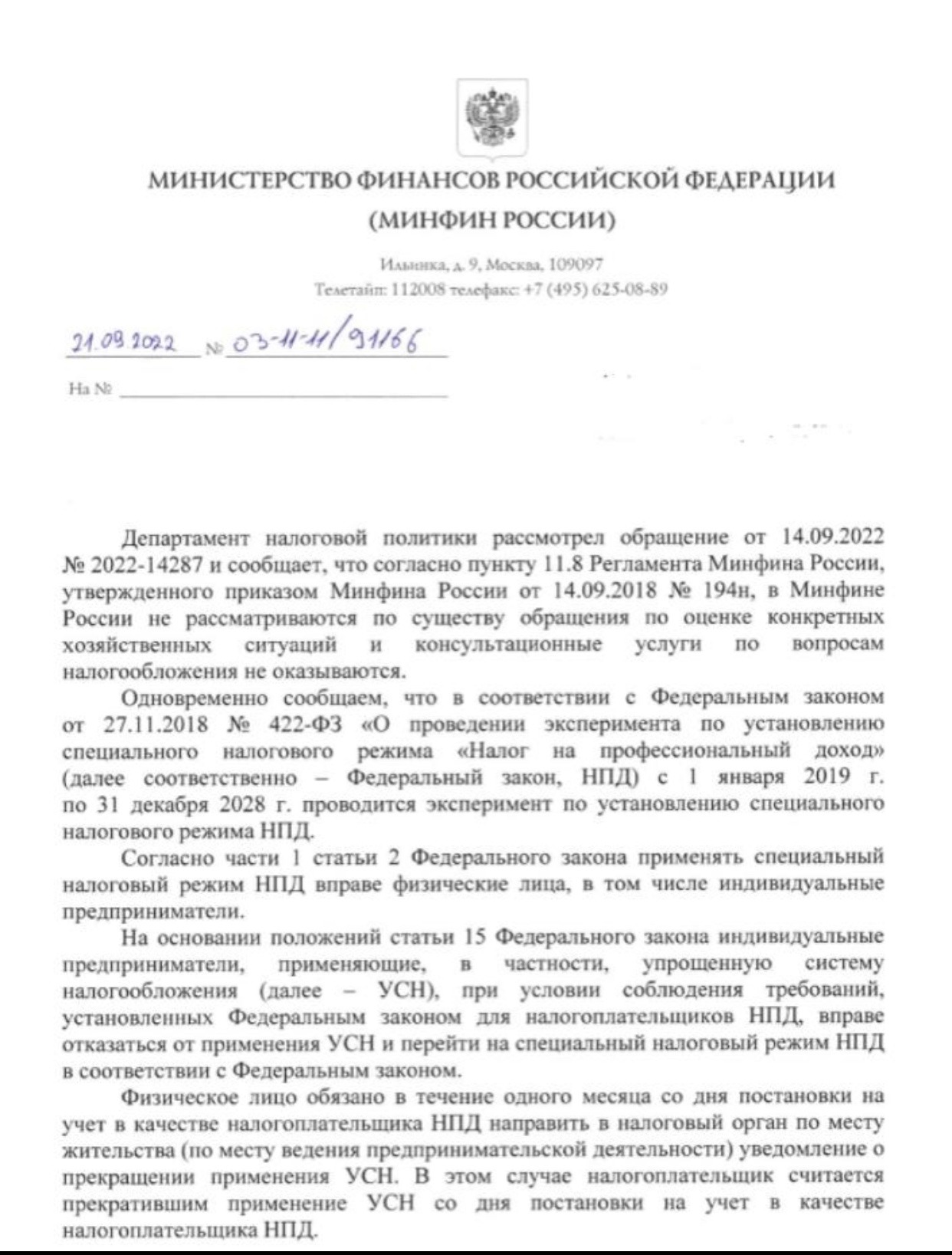

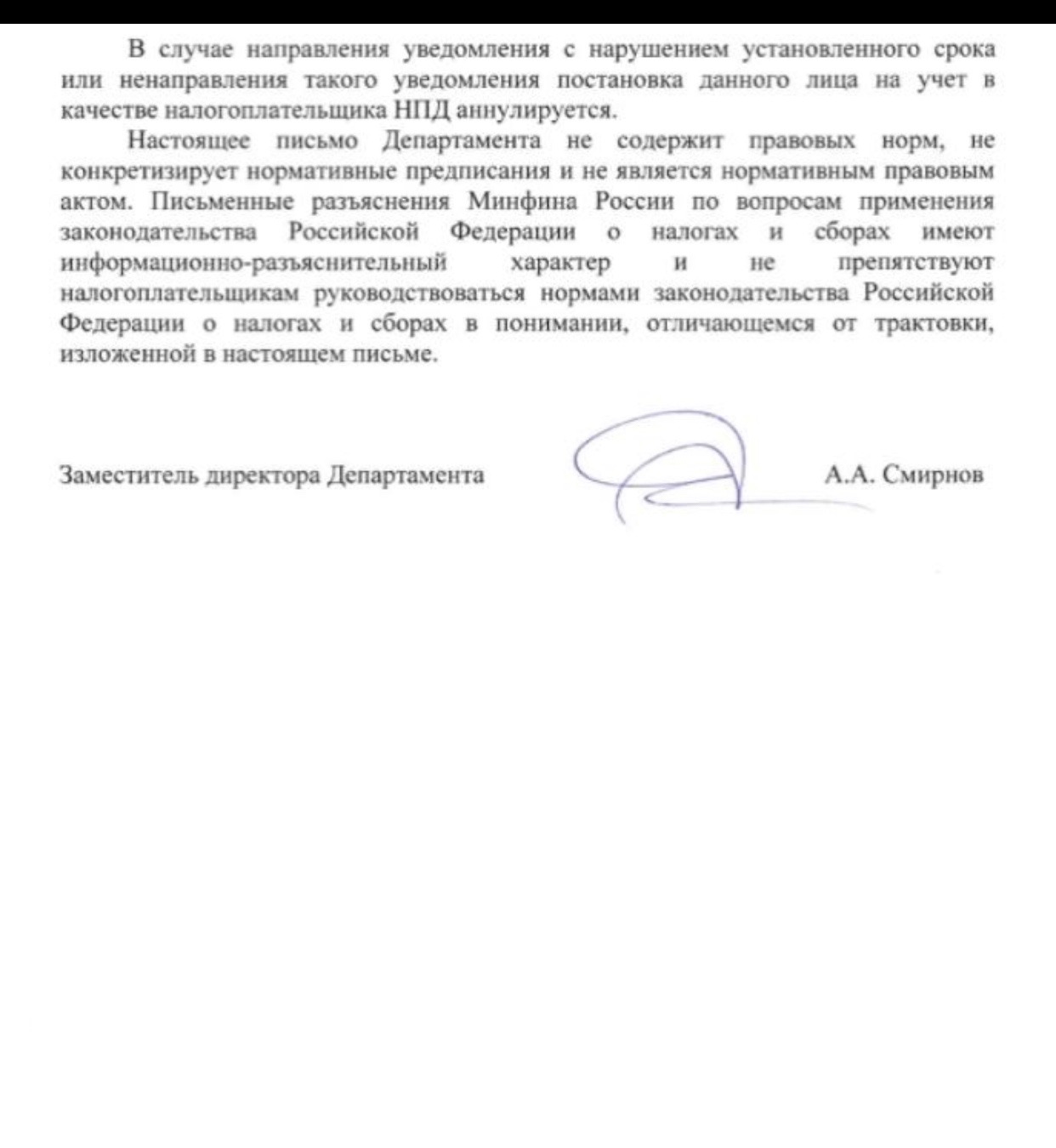

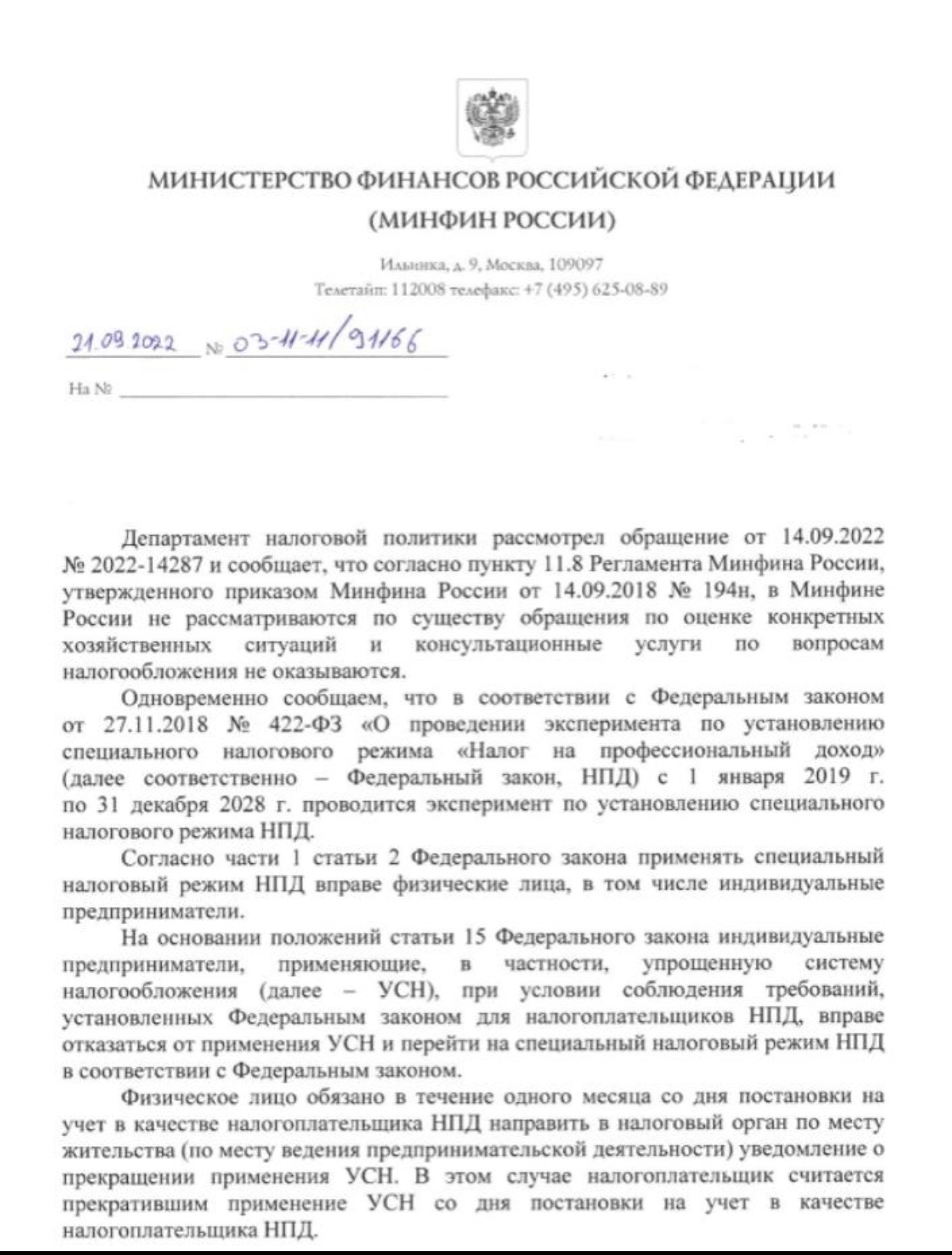

Минфин России в своем Письме от 21.09.2022г. № 03-11-11/ 91166 указал, что физические лица обязаны в течении одного месяца после регистрации в качестве самозанятого направить в налоговый орган по месту жительства или по месту ведения предпринимательской деятельности о прекращении применения УСН (для тех, кто зарегистрирован в качестве ИП и применяет УСН). Налогоплательщик считается прекратившим применение УСН с момента регистрации как самозанятого.